증시가 무너질 때 뉴스에서 쏟아지는 그 용어들의 정체

사이드카, 서킷브레이커, 마진콜, TDF…

뜻을 알면 공포도 반으로 줄어든다.

뉴스 앵커가 "서킷브레이커가 발동되었습니다"라고 말하는 순간, 왜인지 모르게 심장이 철렁 내려앉습니다. 정확히 무슨 뜻인지는 몰라도 뭔가 심각한 일이 벌어졌다는 건 느껴지죠. 시장이 공포에 빠졌을 때일수록 용어의 정확한 의미를 아는 것이 당신을 패닉에서 구할 수 있습니다. 감정이 아닌 팩트로 시장을 바라보는 법, 지금 시작합니다.

01 시장 안전장치

붕괴를 막는 두 개의 브레이크:

사이드카 vs 서킷브레이커

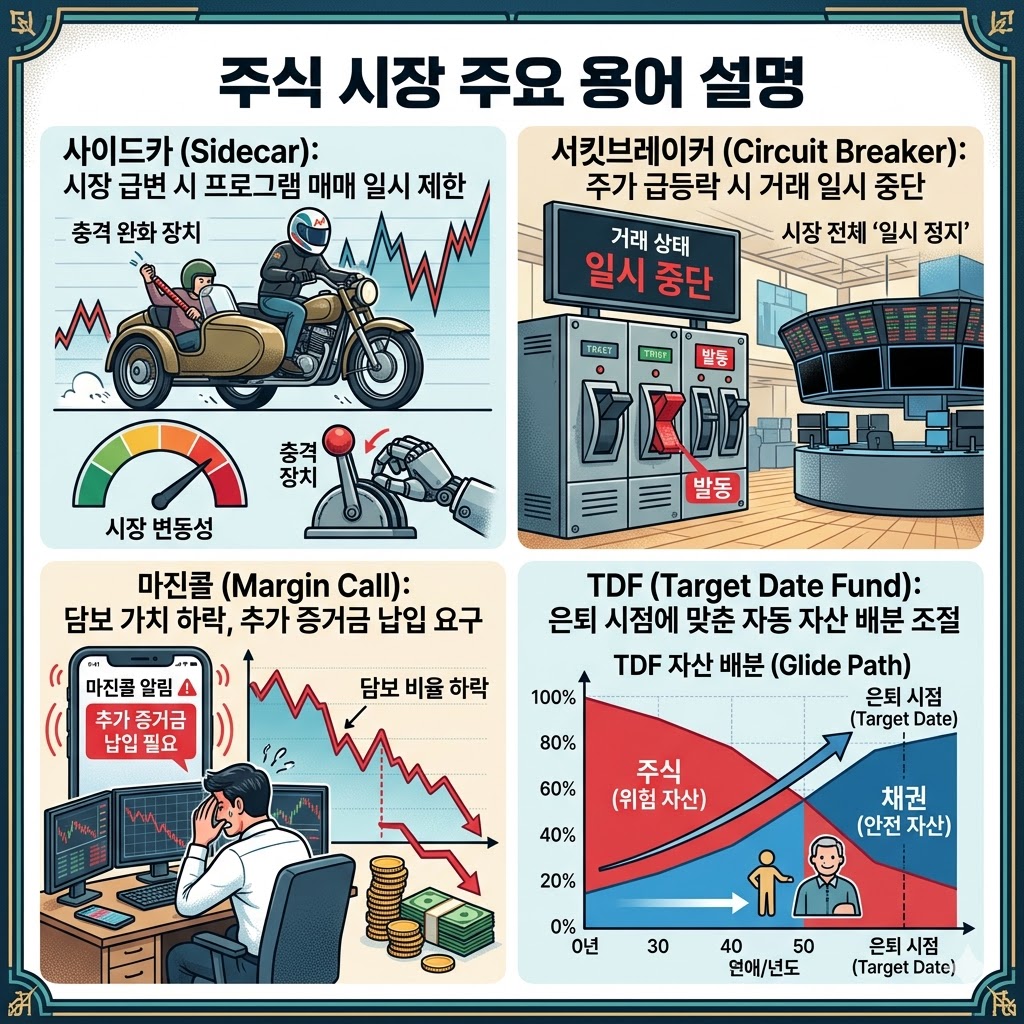

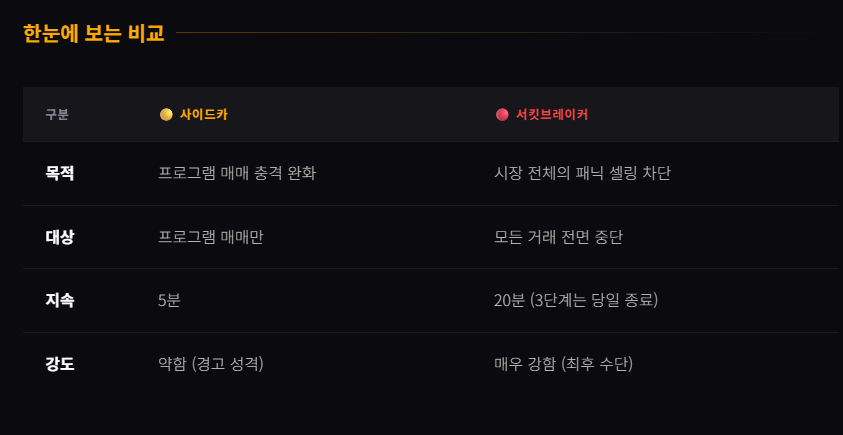

주식 시장이 급격히 폭락하면 투자자들은 이성을 잃고 '묻지마 매도'를 쏟아냅니다. 이 집단 공황을 막기 위해 거래소는 강제로 브레이크를 겁니다. 그 장치가 바로 사이드카와 서킷브레이커입니다. 두 개처럼 보이지만 성격이 완전히 다릅니다.

Sidecar

사이드카 · 과속 방지턱

경고 단계

선물 가격이 급격히 출렁일 때 발동됩니다. 선물이 급락하면 이를 기반으로 한 컴퓨터 자동 매매(프로그램 매매)가 현물 시장을 연쇄 폭락시킬 수 있거든요. 사이드카는 이 프로그램 매매의 체결을 딱 5분 동안만 멈춥니다. 5분 뒤엔 거래가 재개됩니다. "잠깐 진정해봐" 수준의 부드러운 제동입니다.

선물 지수가 전일 대비 5% 이상 급등락하고 1분 이상 지속될 때 발동. 하루 1회만 발동 가능.

Circuit Breaker

서킷브레이커 · 전원 차단기

최후의 수단

코스피·코스닥 등 시장 전체 지수가 폭락할 때 발동됩니다. 이름처럼 아예 전원을 꺼버립니다. 발동 즉시 모든 주식 거래가 20분간 전면 중단됩니다. 투자자들에게 숨 돌릴 틈을 주는 거죠. 단계는 세 가지로 나뉩니다.

1단계(8% 이상 하락, 20분 중단) → 2단계(15% 이상 하락, 20분 중단) → 3단계(20% 이상 하락, 당일 거래 전면 종료)

💡 실제 역사: 한국 증시 역사상 서킷브레이커가 발동된 사례는 손에 꼽힙니다. 1997년 IMF 외환위기, 2001년 9·11 테러, 2020년 코로나19 팬데믹 등 말 그대로 '세상이 흔들리는 날'에만 울렸습니다. 뉴스에서 이 단어가 들리면, 그날은 정말 역사에 기록될 날입니다.

"서킷브레이커는 패닉을 막는 게 아니라, 패닉에게 시간을 주는 장치다."

— 시장이 우리에게 가르쳐준 것들

02 개인투자자 위기 빚투의 공포:

마진콜과 반대매매의 연쇄작용

시장이 급락하면 특히 빚을 내서 투자한 사람들에게 전화 한 통이 걸려옵니다. 바로 마진콜입니다. 이것이 무서운 이유는 개인의 위기가 시장 전체의 위기를 심화시키는 악순환을 만들기 때문입니다.

Margin Call

마진콜 · 추가 담보 납부 청구

개인 위기

예를 들어 1,000만 원을 담보로 3,000만 원치 주식을 샀다고 합시다. 주가가 하락해 내 담보 가치가 기준선(보통 140%) 아래로 떨어지면, 증권사에서 연락이 옵니다. "지금 당장 부족한 증거금을 채워 넣으세요." 이게 마진콜입니다.

돈을 못 채우면 증권사는 가차 없이 내 주식을 시장가로 강제 매도합니다. 이를 반대매매라고 합니다. 문제는 이 반대매매가 하락장에서 집중되면, 매도 물량이 쏟아져 주가를 더 떨어뜨리고, 그게 또 다른 마진콜을 부르는 끔찍한 연쇄 작용이 벌어진다는 점입니다.

마진콜 → 반대매매 → 주가 추가 하락 → 새로운 마진콜 → 반대매매… 이 악순환이 폭락장을 더 깊은 구렁텅이로 밀어 넣습니다.

빚을 내서 투자하는 '레버리지 투자'는 상승장에선 수익을 극대화하지만, 하락장에선 이처럼 치명적인 결과를 낳습니다. 마진콜 뉴스가 반복될 때, 시장이 왜 좀처럼 반등하지 못하는지 이제 이해가 되실 겁니다.

03 위기를 견디는 무기 은퇴 자금은 알아서 지킨다:

TDF의 자동 항법 장치

TDF

Target Date Fund · 목표날짜펀드

방어형 전략

TDF는 내가 은퇴할 목표 연도를 설정하면, 펀드가 알아서 자산 비중을 조정해주는 상품입니다. 젊을 땐 주식 비중을 높여 공격적으로 수익을 추구하고, 은퇴가 가까워질수록 채권 등 안전자산 비중을 자동으로 높입니다. 이 자동 조정 곡선을 글라이드 패스(Glide Path)라고 합니다.

즉, 은퇴 직전에 서킷브레이커가 발동될 만큼 시장이 폭락해도, 내 TDF는 이미 안전자산 중심으로 재편되어 있어 폭락 충격이 대폭 완충됩니다. "내가 신경 안 써도 알아서 포트폴리오를 방어해준다"는 게 핵심 장점입니다.

특히 퇴직연금(DC형·IRP)에서 TDF를 활용하는 투자자들이 빠르게 늘고 있습니다. 시장이 흔들릴 때마다 일일이 대응하기 어려운 직장인에게 최적화된 구조라고 할 수 있죠.

개인 투자자 전략 평소에 쌓는 방어막:

4가지 자산 배분 전략

위기는 예고 없이 옵니다. 서킷브레이커가 발동된 날 대응책을 찾는 건 이미 늦었습니다. 평소에 포트폴리오를 분산해두는 것이 가장 현실적인 위기 대응입니다.

분산 투자를 해뒀다면 정기적으로 리밸런싱(Rebalancing)도 잊지 마세요. 주식이 많이 올라서 주식 비중이 너무 커졌다면, 일부를 팔아 채권을 더 사는 식으로 처음 설정한 비율을 다시 맞춰주는 작업입니다. 일반적으로 6개월~1년에 한 번이 적당합니다.

📌 오늘 배운 것, 5줄 요약

사이드카: 선물 급변 시 프로그램 매매를 5분 멈추는 '과속 방지턱'. 상대적으로 약한 경고 장치.

서킷브레이커: 지수 8~20% 폭락 시 전체 거래를 20분~당일 전면 중단하는 '최후의 브레이크'.

마진콜: 빚투 투자자에게 날아오는 추가 담보 요구. 이를 못 채우면 반대매매가 발동되어 폭락을 더 심화시킨다.

TDF: 은퇴 목표 연도에 맞춰 주식→채권 비중을 자동 조정하는 펀드. 위기 시 노후 자금을 스스로 방어한다.

자산 배분 + 리밸런싱: 위기 대응의 정답은 위기 후 대처가 아니라, 평소의 분산 투자와 정기 점검이다.

※ 이 글은 개인이 투자공부 목적으로 하며, 특정 금융 상품에 대한 매수·매도 권유가 아닙니다. 투자 결정은 반드시 본인의 판단과 책임 하에 이루어져야 합니다.

와인병다육이세상사는이야기

창조적이고 유니크한 와인병다육이의 세상사는 이야기

kenny762.tistory.com

'유니크경제이야기' 카테고리의 다른 글

| 증권사가 만드는 꿈의계좌 IMA 완전정복 (1) | 2026.03.14 |

|---|---|

| 당신의 돈을 노리는 그들의 수법 이제 제대로 알자 (0) | 2026.03.13 |

| 큰손 기관은 반도체, 외국인은 조선 롤러코스터 증시에 선택이 갈렸다 (1) | 2026.03.12 |

| 조용한 작별이 우리에게 묻는 것 장례 문화의 변화 (0) | 2026.03.12 |

| 전세사기 이제 그만 세입자가 '갑'이 되는 날이 온다 (2) | 2026.03.11 |

댓글